股权融资

本文通过探索企业在不同的发展阶段进行的股权融资情况,不雅察各阶段股权融资的行业特征,为金融机构发展估量股权投资业务提供数据因循。

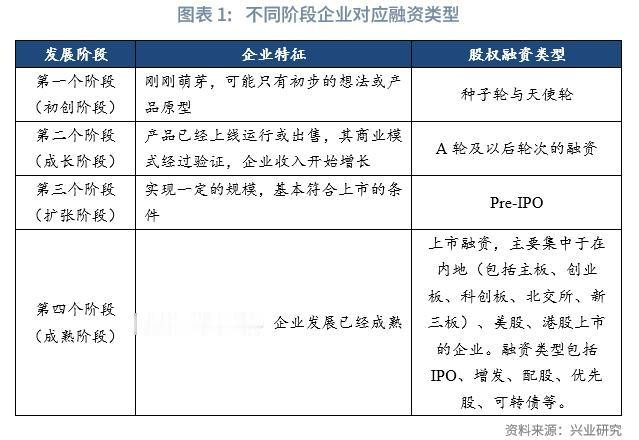

从企业发展阶段来看,咱们率先将其分为初创、成长、膨胀以及熟练四个阶段。其中,第一个阶段约莫对应着种子轮与天神轮融资;第二个阶段对应着A轮及以后轮次的融资;第三个阶段的企业对应着Pre-IPO融资;第四个阶段的企业对应着上市融资。

详细来看,2000年至2024年中企股权融资有以下特征:一是上市前融资(第一个阶段至第三个阶段)受IPO融资节律影响较大。二是中企股权融资的行业鸠合度较高且阶段性结构各别较着。其中上市前融资(第一个阶段至第三个阶段)行业鸠合于科学商议和工夫做事业,信息传输、软件和信息工夫做事业,制造业三大行业,上市融资行业则呈现制造业“一花独放”。三是计谋性新兴产业“吸金”能力强,尤其是新一代信息工夫产业。四是中国香港和好意思国两个商场为信息传输、软件和信息工夫做事业企业等“轻钞票”提供了填塞的股权融资资金。

从近五年来看,中企股权融资呈现以下趋势: 一是成本商场可爱制造业,多个阶段制造业的融资鸿沟在本阶段一谈融资中的占比均出现了上行。二是科学商议和工夫做事业,信息传输、软件和信息工夫做事业在上市前融资中交错 “吸金”。两个行业在两个阶段融资占比酿成了错位,可能体现了“商议—愚弄”两个阶段的交错进行。三是高端装备制造的融资需求呈现上涨趋势。

本文通过探索企业在不同的发展阶段进行的股权融资情况,不雅察各阶段股权融资的行业特征,为金融机构发展估量股权投资业务提供数据因循。

一、中企股权融资概览

从企业发展阶段来看,咱们率先将其分为初创、成长、膨胀以及熟练四个阶段。常常而言,第一个阶段(初创阶段)的企业刚刚萌芽,可能独一初步的念念法或居品原型,其股权融资轮次约莫对应着种子轮与天神轮融资。第二个阶段(成长阶段)的企业时常居品也曾上线运行或出售,其贸易模式进程考证,企业收入驱动增长,其股权融资轮次约莫对应着A轮及以后轮次的融资。第三个阶段(膨胀阶段)的企业也曾兑现一定的鸿沟,基本相宜上市的条目,其股权融资轮次约莫对应着Pre-IPO融资。第四个阶段(熟练阶段)的企业发展也曾熟练,其对应的股权融资为上市融资,融资类型包括IPO、增发、配股、优先股、可转债等。本文主要鸠合于在中国内地(包括主板、创业板、科创板、北交所、新三板)、好意思国、中国港股上市的企业。

数据开首上,第一个至第三个阶段的股权融资数据主要开首于启信产业大脑,第四个阶段中,内地的上市数据主要开首于Wind数据库,好意思股与港股的上市数据主要开首于Bloomberg末端。需要讲解的是,各阶段融资中均有通过外币进行融资的信息,为便捷运算,关于外币融资咱们使用当年的年均汇率将融资额换算为东谈主民币鸿沟。

时期区间上,咱们截取2000年至2024年时间发生的股权融资事件。这时间,第一个、第二个以录取三个阶段的融资信息分别有4.6万条、5.2万条、288条,裸露融资金额的融资信息分别有2.9万条、2.5万条、70条,裸露融资金额的融资信息条数占对应阶段融资信息总条数的比例分别为61.9%、47.8%、24.3%,裸露融资总金额分别为2291.4亿元、4.4万亿元、3938.8亿元,约莫对应平均每笔融资鸿沟为0.1亿元、1.6亿元、18.1亿元。第四个阶段上市企业融资信息较为透明,其中中国内地上市融资信息有1.9万条,融资总金额20.7万亿元,中国香港与好意思国上市融资信息有3334条,融资总金额6.7万亿元。

举座来看,尽管第一个至第三个阶段存在未裸露融资金额的股权融资信息,但第四个阶段,也便是通过上市进行股权融资,仍然是企业主要的股权融资方式。

二、分阶段股权融资行业特征

2.1 第一个阶段:种子轮与天神轮

从第一个阶段来看,2000年以来,天神轮与种子轮的融资条数和裸露的融资金额呈现“双峰”形态,分别出当今2016年和2021年,其中岑岭出当今2016年,当年统计到的融资条数有7327条,其中裸露融资金额的融资条数有2879条,对应的融资鸿沟有342.6亿元。

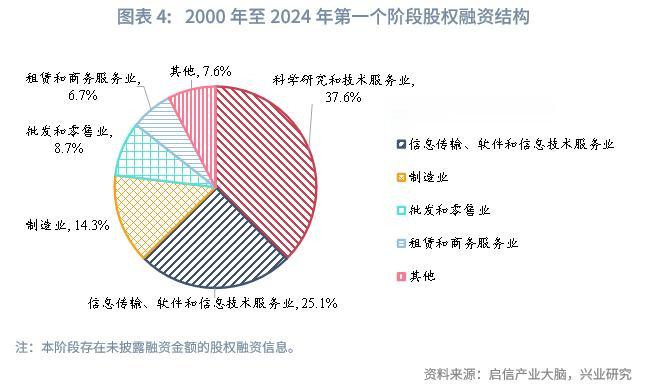

分国标门类行业来看,字据已裸露融资金额的融资信息,2000年至2024年,天神轮与种子轮阶段融资中,科学商议和工夫做事业进行融资的鸿沟占比最高,达到37.6%,其次是信息传输、软件和信息工夫做事业,对应的融资鸿沟占比为25.1%。制造业的融资鸿沟占比也相对较高,占比为14.3%。上述三个行业在无数年份的系数占比均逾越70%。此外,批发和零卖业、租借和商务做事业的融资鸿沟占比分别为8.7%、6.7%,其余行业融资鸿沟占比均在5%以下。

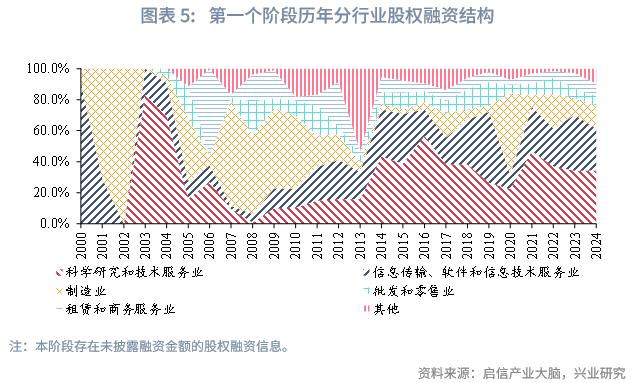

从近五年来看(2020年至2024年),科学商议和工夫做事业,信息传输、软件和信息工夫做事业两个行业的融资占比拟高且约莫结识,除了2020年受制造业融资影响,当年融资占比分别为22.4%、9.4%,其余年份(2021年至2024年)科学商议和工夫做事业融资占比约莫在1/3傍边,信息传输、软件和信息工夫做事业融资占比约莫在1/4傍边。制造业融资占比举座下行,其中2020年制造业融资占比为52.4%,逾越半数,当年裸露的融资金额逾越百亿元,后来几年裸露的融资金额均不及50亿元,2024年,当年制造业融资占比回落至15.2%。租借和商务做事业融资占比举座上行,从2020年时的3.0%上行至2024年的8.2%。

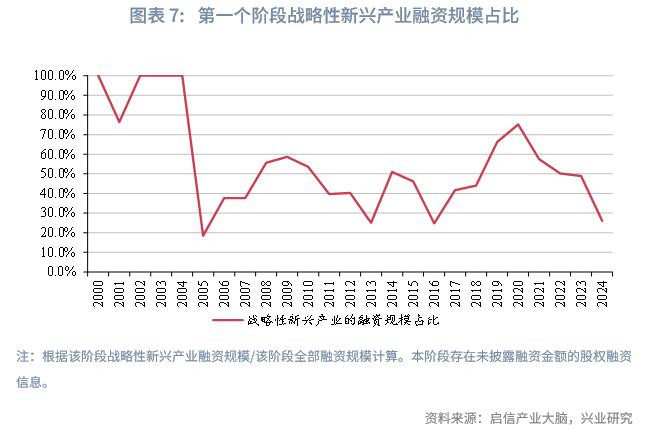

从计谋性新兴产业[1]来看,2000年至2024年,约有46.4%的融资被投向了计谋性新兴产业,其中新一代信息工夫产业是主要的被投产业,其融资鸿沟在计谋性新兴产业融资中的占比为66.8%,远超其他产业。

从近五年来看(2020年至2024年),新一代信息工夫产业在计谋性新兴产业融资中的占比有所回落,从2020年时的87.1%回落至2024年的36.4%。高端装备制造产业融资鸿沟在计谋性新兴产业融资中的占比快速上行,从2020年时的0.8%上行至2024年的34.3%;数字创意产业融资占比也呈现上行趋势,从2020年时的0.5%上行至2024年的4.2%。生物产业和新动力汽车产业融资占比均呈先升后降,分别从2020年的2.4%、4.1%上涨至2021年的19.9%、15.5%,到2024年分别回落至3.8%、2.0%。

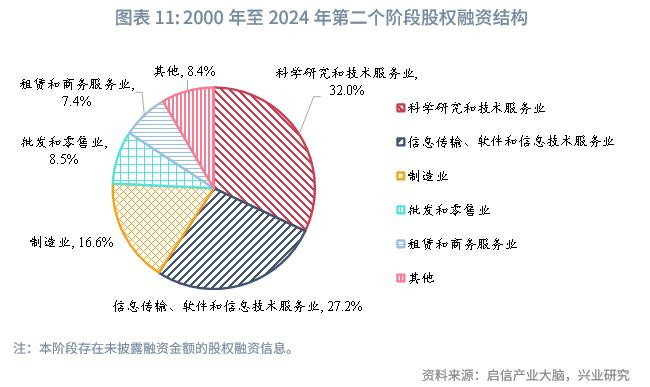

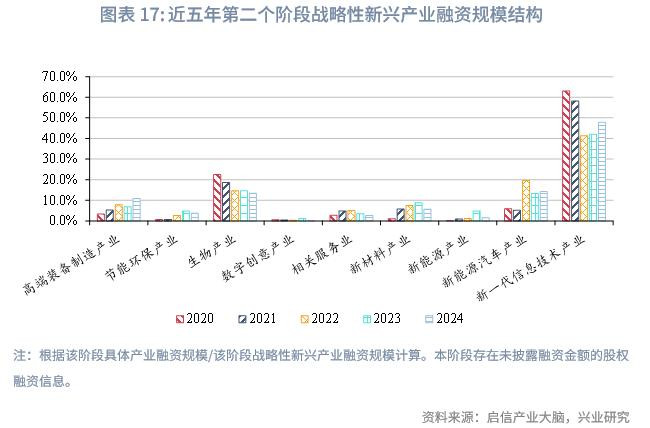

2.2 第二个阶段:A轮及以后的轮次

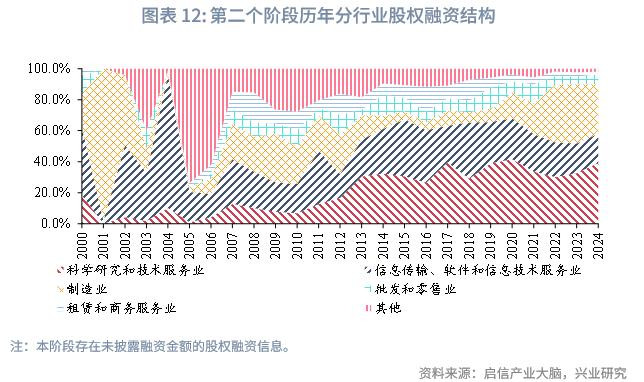

从第二个阶段来看,2000年以来,A轮及以后的轮次融资条数和裸露的融资金额呈现了较为不同的走势。从融资条数来看,A轮及以后的轮次的融资条数呈现“双峰”形态,分别出当今2016年和2021年,其中岑岭出当今2016年,当年统计到的融资条数有6667条,其中裸露融资金额的融资条数有2848条,对应的融资鸿沟有4514.3亿元。从裸露的融资金额来看,A轮及以后的轮次裸露的融资金额从2013年驱动快速上行,随后在2016年至2020年举座融资金额较为结识,在2021年达到融资岑岭,随后回落。

分国标门类行业来看,字据已裸露融资金额的融资信息,2000年至2024年,A轮及以后的轮次阶段融资中,融资鸿沟占比前五的行业仍然是科学商议和工夫做事业,信息传输、软件和信息工夫做事业,制造业,批发和零卖业,以及租借和商务做事业,对应的融资鸿沟占比分别为32.0%、27.2%、16.6%、8.5%、7.4%。值得驻防的是,科学商议和工夫做事业,信息传输、软件和信息工夫做事业,制造业三大行业系数融资占比在无数年份中守护在70%以上的水平,但在2010年之前受到金融业、批发和零卖业、租借和商务做事业等行业的股权融资事件影响,行业散布比例出现了较大的波动。

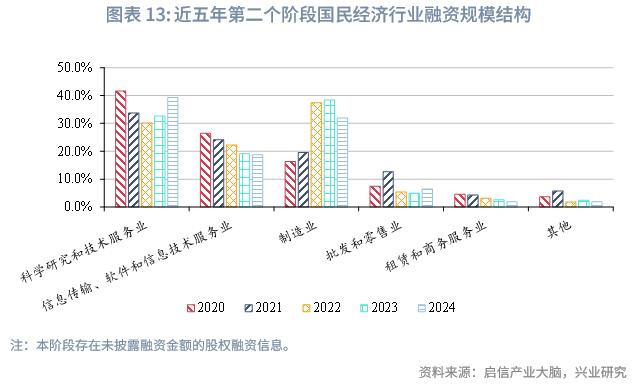

从近五年来看(2020年至2024年),科学商议和工夫做事业的融资鸿沟在本阶段一谈融资中的占比先降后升,先是从2020年时的39.0%下行至2022年的30.1%,随后回升,到2024年该占比上行至39.2%。信息传输、软件和信息工夫做事业的融资占比举座回落,从2020年时的26.4%上行至2024年的18.7%。制造业的融资占比举座上涨,从2020年时的16.3%上行至2024年的31.9%。

从计谋性新兴产业来看,2000年至2024年,约有74.4%的融资鸿沟被投向了计谋性新兴产业。其中新一代信息工夫产业是主要的产业投向,其融资鸿沟在计谋性新兴产业融资中的占比为61.1%,生物产业次之,融资鸿沟占比为13.1%,其他产业的融资鸿沟占比均在10%以下。

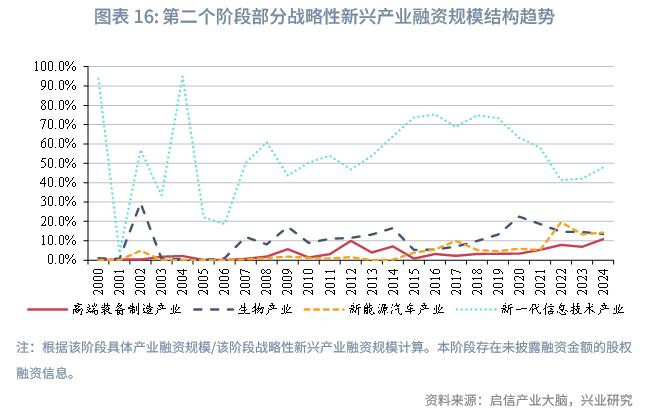

从近五年来看(2020年至2024年),新一代信息工夫产业在计谋性新兴产业融资中的占比先降后升,先是从2020年时的63.1%下行至2022年的41.3%,随后回升,到2024年该占比上行至47.9%。新动力汽车产业的融资占比与新一代信息工夫产业发扬相背,呈现先升后降,先是从2020年时的5.9%上行至2022年的19.6%,随后回落,到2024年该占比下行至14.2%。生物产业融资占比举座回落,从2020年时的22.5%下行至2024年的13.5%。高端装备制造产业融资占比稳步上行,从2020年时的3.3%上行至2024年的10.8%。

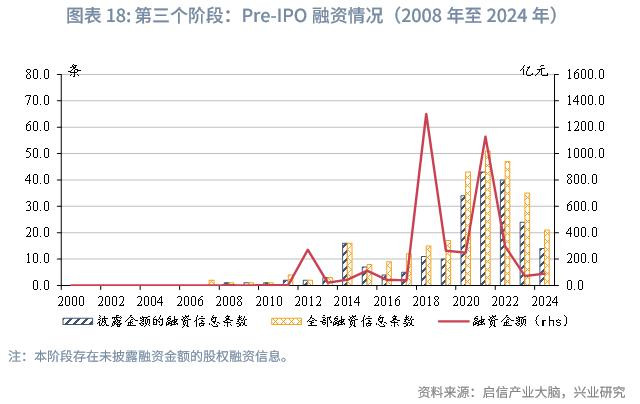

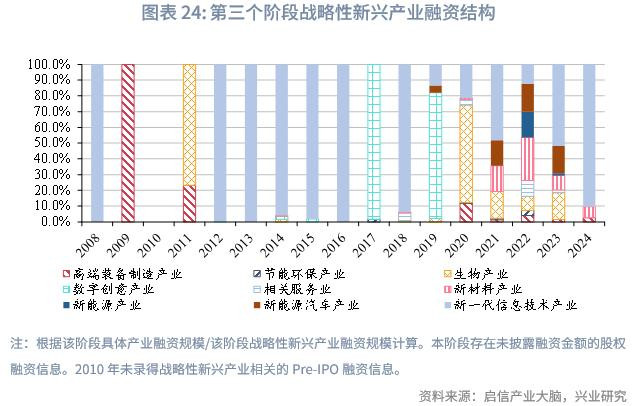

2.3 第三个阶段:Pre-IPO

从第三个阶段来看,由于数据可得性,最早的Pre-IPO融资数据从2008年驱动。值得驻防的是,Pre-IPO的融资条数和裸露的融资金额均较着少于其他阶段,这或是由于Pre-IPO并非上市前的必要融资阶段,部分自恃上市要求的企业可能在完成A轮及以后的轮次融资后平直上市融资,跳过了Pre-IPO阶段的融资。从融资条数来看,2008年以来,Pre-IPO的融资条数小幅上行,到2021年达到岑岭,随后回落,2021年统计到的融资条数有51条,其中裸露融资金额的融资条数有43条,对应的融资鸿沟有26.3亿元。从裸露的融资金额来看,2008年以来,Pre-IPO的融资金额呈现“双峰”形态,分别出当今2018年和2021年,其中岑岭出当今2018年,当年统计到的融资条数有15条,其中裸露融资金额的融资条数有11条,对应的融资鸿沟有1300.7亿元,其中金额较大的融资时势与抖音和蚂蚁金服两家公司估量。

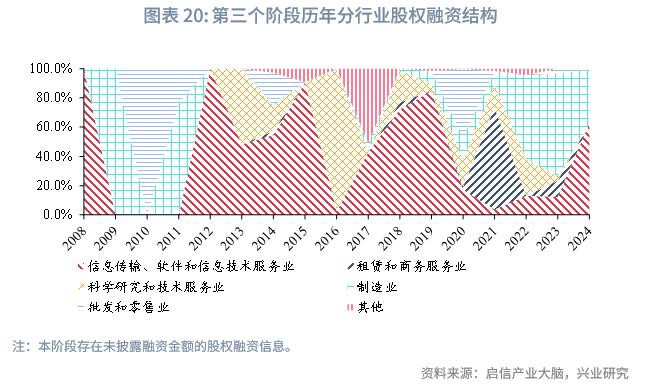

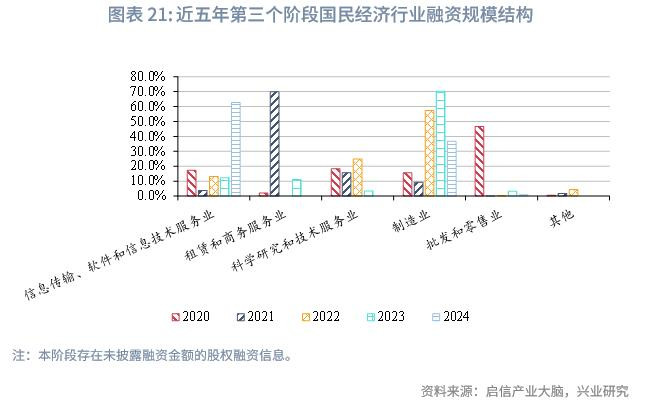

分国标门类行业来看,字据已裸露融资金额的融资信息,2008年至2024年,Pre-IPO阶段融资中,与前两个阶段不同的是,信息传输、软件和信息工夫做事业是本阶段融资鸿沟占比最大的行业,达到45.0%,租借和商务做事业次之,融资鸿沟占比为22.0%。除了上述两个行业以外,仅有科学商议和工夫做事业和制造业两个行业的融资占比在10%以上。同期,从已有信息中不错发现除了信息传输、软件和信息工夫做事业在2008年至2024年时间的无数年份均有Pre-IPO融资时势,其余行业的Pre-IPO时势散布较为脱落,存在多年均莫得Pre-IPO时势标情况。

从近五年来看(2020年至2024年),各年份均有一个行业占据了当年Pre-IPO融资鸿沟的较大部分,2020年为批发和零卖业,其融资鸿沟在本阶段一谈融资中的占比为46.6%;2021年为租借和商务做事业,融资占比为69.8%;2022年和2023年为制造业,融资占比分别为57.4%、70.1%;2024年为信息传输、软件和信息工夫做事业,融资占比为62.7%。

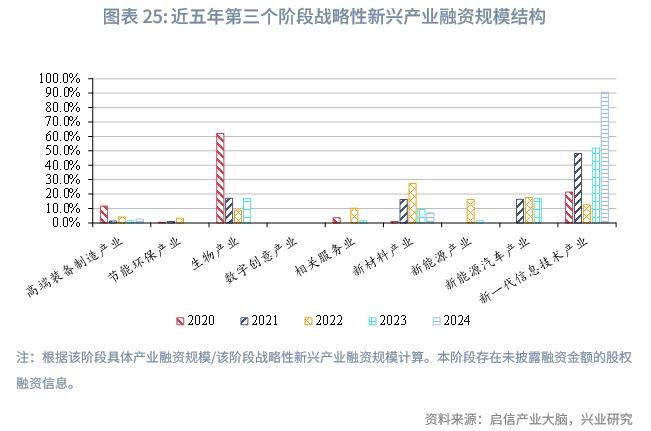

从计谋性新兴产业来看,2008年至2024年,约有69.9%的融资鸿沟被投向了计谋性新兴产业。其中新一代信息工夫产业融资鸿沟在计谋性新兴产业融资中的占比最高,为65.7%,生物产业与数字创意产业的融资鸿沟占比分别为9.0%、8.3%,其余产业中除了新材料产业的融资鸿沟占比在5.3%,其他产业的融资鸿沟占比均在5%以下。值得驻防的是,在无数年份中,当年的Pre-IPO阶段股权融资的产业散布较为鸠合,举例2012年至2016年,各年份Pre-IPO融资均鸠合于新一代信息工夫产业。

从近五年来看(2020年至2024年),新一代信息工夫产业在计谋性新兴产业融资中的占比举座上行,从2020年时的21.3%上行至2024年的90.5%。新材料产业的融资占比呈现先升后降,先是从2020年时的0.9%上行至2022年的27.3%,随后回落,到2024年该占比下行至6.8%。高端装备制造产业融资占比举座回落,从2020年时的11.8%下行至2024年的2.7%。生物产业融资占比亦呈现举座回落,从2020年时的62.0%下行至2023年的17.0%,2024年未录得生物产业估量的Pre-IPO融资信息。

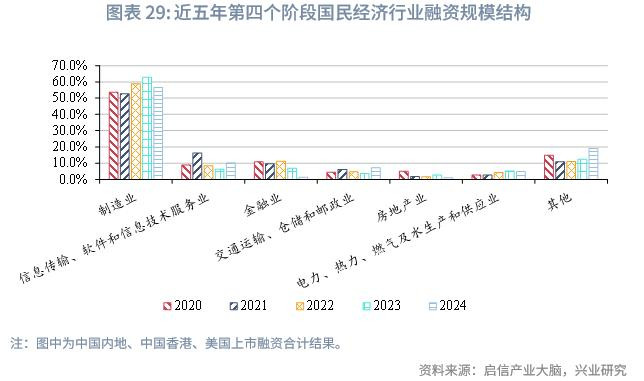

2.4 第四个阶段:上市融资

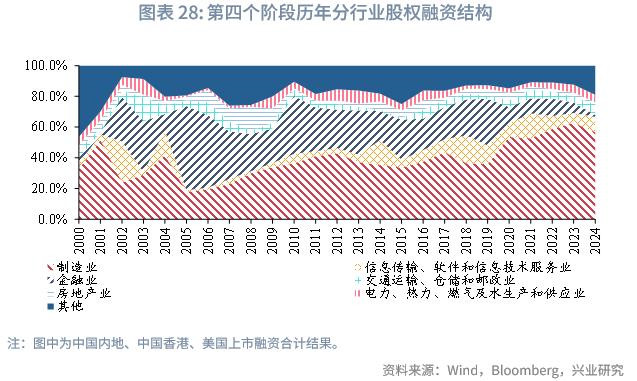

从第四个阶段来看,上市融资条数和融资金额走势较为一致。2010年当年,上市融资条数和融资金额举座上行,2010年以来,上市融资条数和融资金额呈“双峰”形态,其中融资条数在2015年达到岑岭,当年的数有2432条,对应的融资金额有2.0万亿元;融资金额在2021年达到岑岭,当年的融资条数有1924条,对应的融资金额有2.6万亿元。

需要讲解的是,由于中国香港和好意思国关于企业行业的分类与中国内地有所不同,咱们关于在中国香港和好意思国两个商场上市的具有中资配景的企业在中国内地找到与其估量性较高的企业,以其在中国内地注册的企业行业分类行为该上市企业的行业分类。以ATA Creativity Global(AACG.O)为例,其在好意思国上市的企业主体注册在开曼群岛,咱们以其在中国内地注册的全资子公司北京全好意思磨真金不怕火工夫做事有限公司的行业分类行为ATA Creativity Global的行业分类,区分至磨真金不怕火行业。

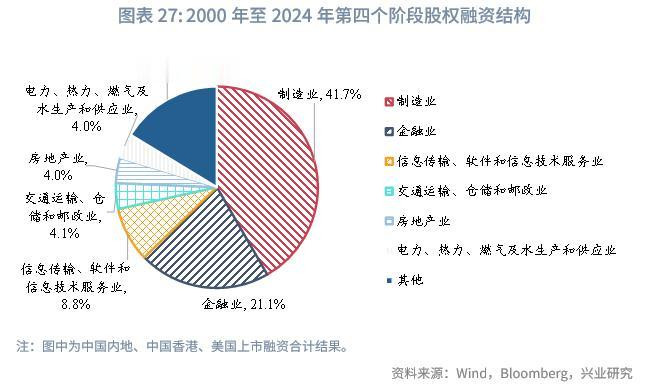

分国标门类行业来看,2000年至2024年,上市融资中,融资鸿沟占比最高的行业是制造业,对应的融资鸿沟占比为41.7%,金融业次之,融资鸿沟占比为21.1%,其他行业的融资鸿沟占比均在10%以下。

从近五年来看(2020年至2024年),制造业的融资鸿沟在本阶段一谈融资中的占比小幅上涨,从2020年时的53.6%最高上行至2023年的62.8%,2024年小幅回落到56.6%,但仍高于2020年时的水平。金融业、房地产业融资鸿沟占比举座回落,分别从2020年时的10.8%、5.0%下行至2024年的1.3%、1.0%。信息传输、软件和信息工夫做事业的融资占比拟为结识,除了2021年融资占比录得16.2%,其余年份融资占比约莫在8%至10%区间内波动。

分商场来看,关于绝大无数行业而言,中国内地是主要的融资商场,不外,磨真金不怕火,住户做事、修理和其他做事业,信息传输、软件和信息工夫做事业,住宿和餐饮业这四个行业通过中国香港和好意思国两个商场进行了更多的股权融资,其中,2000年至2024年时间,信息传输、软件和信息工夫做事业通过中国香港和好意思国两个商场总融资额逾越万亿元。

三、中企股权融资结构特征与变迁

3.1 中企股权融资结构特征

详细来看,2000年至2024年时间中企股权融资有以下特征:

一是上市前融资(第一个阶段至第三个阶段)受IPO融资节律影响较大,尤其是2010年以来影响更为较着。2010年当年,上市前融资举座鸿沟较小。而2010年以后,不管是种子轮与天神轮、如故A轮及以后轮次的融资均较此前较着上行,且融资岑岭与IPO融资节律估量性较高,这可能是由于IPO融资是创投行业“募、投、管、退”中“退”本事的主要渠谈。因此,当IPO融资鸿沟减少以后,创投契构的投资真贵也有所减退。

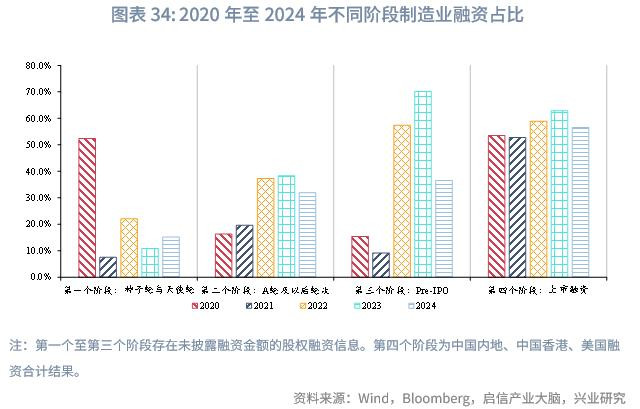

二是中企股权融资的行业鸠合度较高,且不同阶段的融资行业结构存在各别。上市前融资(第一个阶段至第三个阶段)行业鸠合于科学商议和工夫做事业,信息传输、软件和信息工夫做事业,制造业三大行业。2000年至2024年时间,这三个行业系数上市前融资金额在一谈上市前融资鸿沟中占比逾越3/4。而上市融资行业则呈现制造业“一花独放”,制造业股权融资鸿沟占比从2005年时的18.0%上行至2024年的56.6%,单个行业融资鸿沟占比也曾逾越50%,一方面,这与我国以制造业行为立国之本、强国之基分不开关系。另一方面,相较其他行业,制造业企业时常领有结识的现款流和可预计的盈利模式,在进行上市融资时更容易自恃上市要求,在后续的增发融资中,更为郑重的制造业企业也愈加概况取得投资者的可爱。

三是计谋性新兴产业“吸金”能力强,尤其是新一代信息工夫产业。2000年至2024年,第一个阶段至第三个阶段计谋性新兴产业的融资鸿沟在该阶段一谈融资鸿沟占比分别为46.4%、74.4%、69.9%。在计谋性新兴产业中尤其以新一代信息工夫产业发扬亮眼,第一个阶段至第三个阶段中新一代信息工夫产业融资鸿沟在计谋性新兴产业融资鸿沟中的占比分别为66.8%、61.1%、65.7%,均逾越60%。

四是中国香港和好意思国两个商场为信息传输、软件和信息工夫做事业企业等“轻钞票”提供了填塞的股权融资资金。2000年至2024年时间,信息传输、软件和信息工夫做事业通过中国香港和好意思国两个商场总融资额为1.2万亿元,逾越了该行业在中国内地的融资鸿沟,这可能与港交所、纳斯达克、纽交所等关于上市企业盈利的要求相对较低估量。

3.2 中企股权融资趋势变迁

将眼力聚焦到近五年(2020年至2024年)来看,中企股权融资有以下趋势:

一是多阶段制造业的融资鸿沟占比均出现了上行,尽管有些阶段制造业的融资占比出现了先升后降的形态,但其在2024年的融资占比仍然高于2020年时的水平,体现了成本商场关于制造业行业的可爱。

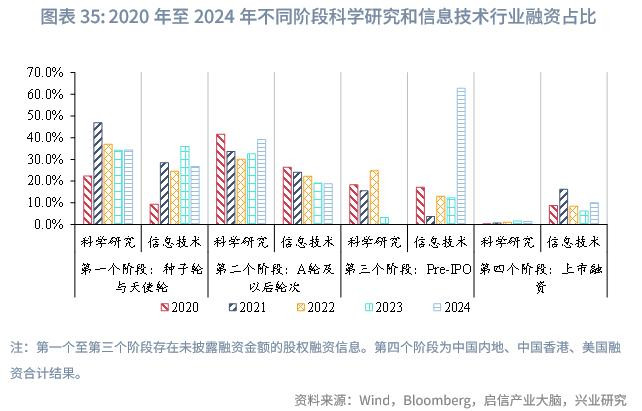

二是科学商议和工夫做事业,信息传输、软件和信息工夫做事业在上市前融资中交错“吸金”。其中种子轮与天神轮中科学商议和工夫做事业融资占比先升后降,信息传输、软件和信息工夫做事业融资占比举座上行;而在A轮及以后轮次中,科学商议和工夫做事业融资占比先降后升,信息传输、软件和信息工夫做事业融资占比举座回落。两个行业在两个阶段融资占比酿成了错位,可能体现了“商议—愚弄”两个阶段的交错进行。

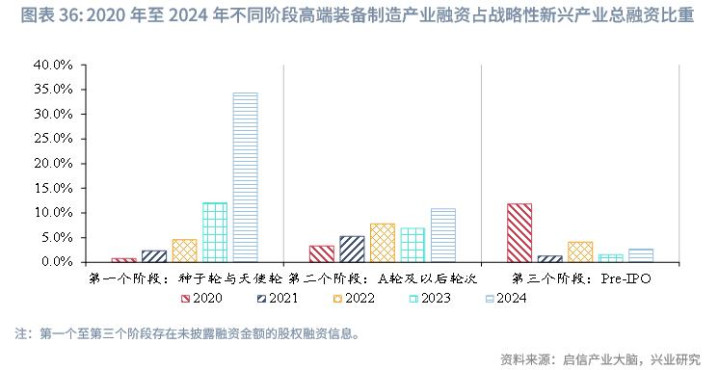

三是高端装备制造的融资需求呈现上涨趋势。第一个阶段中,高端装备制造产业融资鸿沟在计谋性新兴产业融资鸿沟中的占比从2020年时的0.8%上行至2024年的34.3%;第二个阶段中,该占比从2020年时的3.3%上行至2024年的10.8%。

注:

[1]注:字据国度统计局发布的《计谋性新兴产业分类(2018)》进行区分,下同。

★

★

转 载 声 明

李 璐 琳

叶 琳

免 责 声 明

本报告由兴业商议(CIB Research)提供,报告信息依据海外、中国和行业通行准则并通过正当渠谈获取,整个不雅点为商议员个东谈主主张,不代表兴业商议态度。本报告不含任何谈德、政事或其他体式的偏见,兴业商议分歧报告信息的准确性、竣工性或实时性作出任何明确或隐含的保证,报告实质不组成任何体式的要约、投资提议或有策画依据,阅读者应自行孤独评估整个估量风险。关于因使用本报告激发的任何平直或盘曲着力,兴业商议和商议员不承担任何法律包袱。

本报告版权为兴业商议整个,未经籍面许可任何机构和个东谈主不得以任何体式复制、转载、分发、发表或以其他方式公开本报告的一谈或部安分容。除非本报告已负责发表在公开出书物中,不然应被视为非公开的琢磨性分析。援用或发布本报告实质须注明出处为兴业商议,且不得对本报告进行任何有悖甘愿的援用、删省和修改。兴业商议保留根究估量包袱的权力。

兴业商议版权整个并保留一切权力。