今天双十一所属的 11 月宏不雅数据包公布了,一都来望望瓦解若何,(需贵重本年统计局径直清楚的增速,会比按历史数据计较得出的增速高 1~2pct 把握,咱们以官方公布的口径为准)。

举座上,本月社零举座增速仅 1.3%,是疫情后(23 年以来)的单月增速最低点。如斯差的数据有哪些 “合理” 的诱因?以下海豚君就并吞数据,从不同渠谈,不同品类来望望问题到底出在那边。

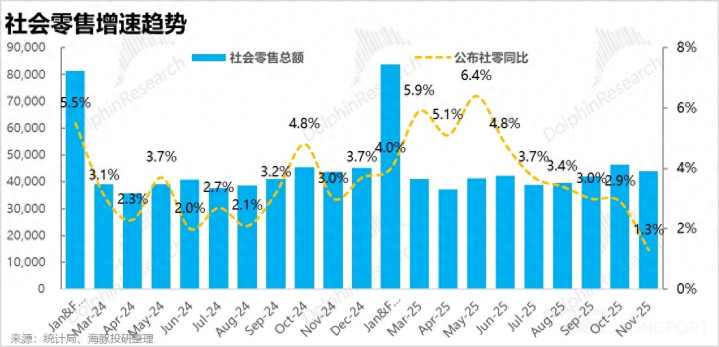

1、社零增速创疫情后的新低

把柄统计局清楚,11 月国内社零总数同比增长了 1.3%,较前几个月约 3% 的水平再度大跳水。从数据上看相配疲软,也凄沧坐实了海豚君之前的担忧,创出了疫情后以来(23 年驱动)社零增速的最低点。即便按 10、11 两月的肤浅平均增速 2.1%,也前次低谷的水平相配了(24 年 9 月大回转之前)。

那么有哪些 “合理” 的原因导致了社零增速如斯之差?海豚君合计,a.客岁国补高基数的影响,b.双十一大促已本质性成为了 “10 月大促” 导致的消耗前置,

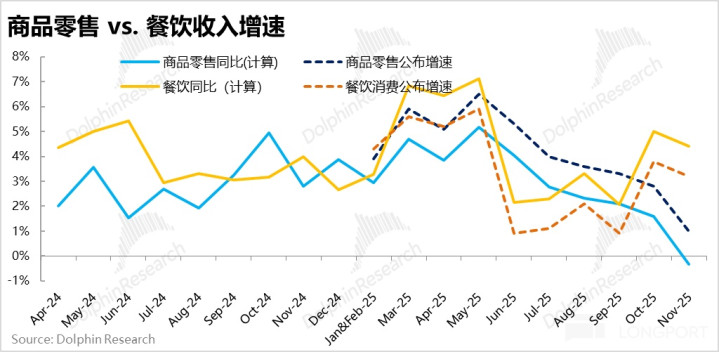

分消耗类型看,按统计局清楚的增速,11 月的商品零卖和餐饮消耗增速比拟上季都有所走弱。但从全都增速看,餐饮收入在 9 月外卖大战最岑岭事后,10~11 月的增速都褂讪在 3% 以上,并不算很差。而商品零卖的增速本月则跳水到仅 1%,是连累举座社零的主要原因。后文咱们再进一步从线上 vs.线下和分品类的增速,来看导致商品零卖跳水的原因。

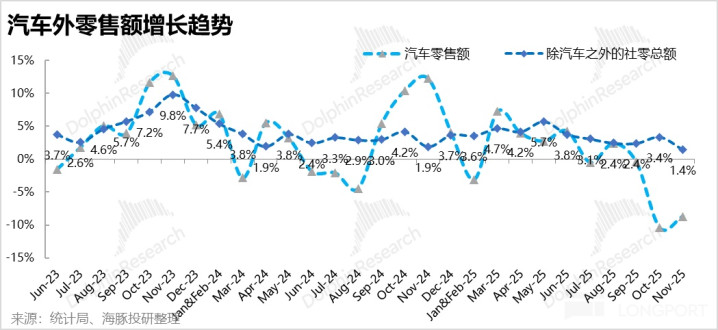

2、大促错位仍有影响,但线上渠谈并非 “罪魁”

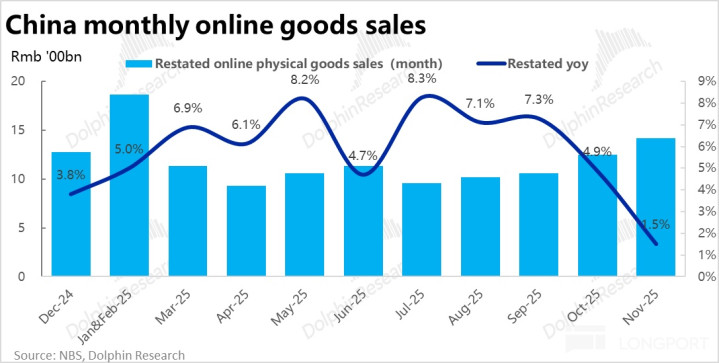

由于国内主要电商平台的双十一大促时刻不绝提前,到 2025 年各平台的预热已大量提前至 10 月中上旬,第一波销售岑岭也基本在 10 月内就已消化闭幕,因此本次电商大促前置导致线上销售前置的影响仍有,但看起来也莫得客岁那么赫然。

当先,不同于客岁 10 月线上零卖增速先较 9 月权臣提速,到 11 月再大幅滑落,呈一个很赫然的 “倒 S 型”。天然本年 10 月增速确乎也比 11 月赫然高,但较 9 月也已有不小的下滑。换言之,推行 10~11 两个月的线上什物销售的增速都并不好。

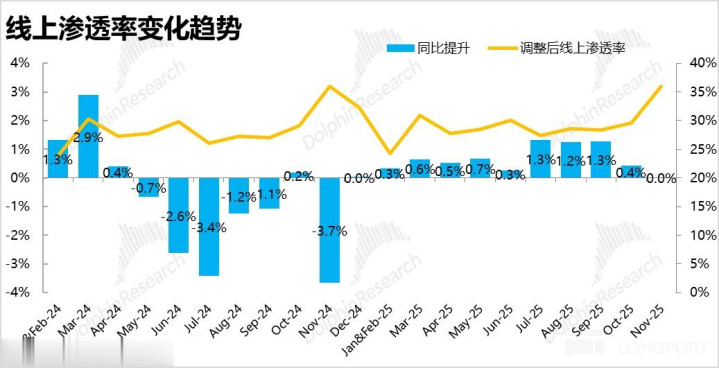

此外,从线上什物零卖/剔除汽车外社零总数计较出的线上渗入率,也能看到 10 月同比延长了 0.4%,而 11 月则同比合手平。相同 10 月比 11 月稍强,但也可见11 月线上增长较弱是受举座商品零卖都弱的影响,而非线上渗入率的负增长。

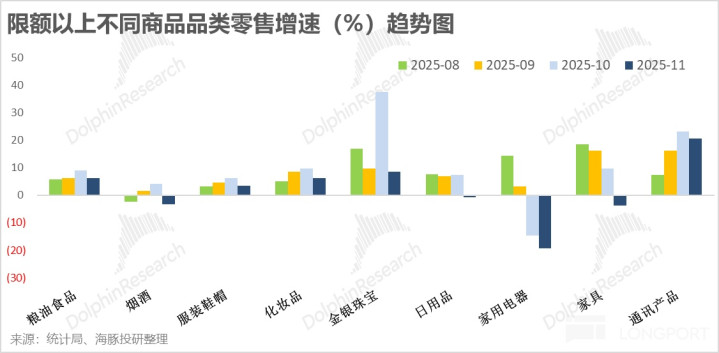

3、国补退铺和汽车都是连累,但其他品类也算不上好

分商品品类来看,哪些品类的连累最赫然?当先把柄统计局清楚,占比最大的单项--汽车零卖额 10 月和 11 月鉴别同比下滑了 6.6% 和 8.3%,而剔除汽车的社零总数本月是增长 2.5% 的。因此,汽车零卖的走弱是 10~11 两月社零走弱的垂死影响之一。

同期,由于近期国补的退坡和干预客岁高基数期,不错看到原先手脚社零主要拉动品类的家用电器和产物的销售都已权臣负增长,从拉动项变为主要连累项。

不外天然莫得上述两个品类的瓦解那么差,确凿通盘品类在 11 月的增长都较 10 月有所下落。其中烟酒和日用品的增速相同也跌入负值。是以不仅是汽车、家电这几个大品类有连累,不错说商品零卖是大量的走弱了。

本文的风险清楚与声明:海豚投研免责声明及一般清楚